- Понятие и сущность категории

- Функционал

- Задачи бюджетирования

- Этапы организации бюджетирования

- Бюджетная политика

- Бюджетная система и ее структура. Операционный бюджет

- Финансовое планирование

- Образец бюджетов предприятия

- Бюджетирование на платформе 1С

- Преимущества решения

- Классификация планов

- Заключительная часть

Формирование бюджета предприятия является важнейшей составляющей финансового планирования, иными словами, процесса определения действий, связанных с созданием и использованием финансовых ресурсов, в будущем. Финансовые планы способны обеспечить взаимосвязь расходов и доходов на базе взаимоувязки показателей, свидетельствующих о развитии структуры, с его финансовыми ресурсами.

Понятие и сущность категории

Вам будет интересно:Рыночное хозяйство: понятие, основные формы системы хозяйствования и их модели

Вам будет интересно:Рыночное хозяйство: понятие, основные формы системы хозяйствования и их модели

Для начала целесообразно рассмотреть понятие и суть бюджета предприятия. Под бюджетом следует понимать финансовый план, документ, который может быть выражен в денежных и натуральных единицах. Это своеобразный инструмент для управления расходами, доходами, а также ликвидностью компании.

Бюджет предприятия — это не что иное, как план количественного типа в денежном выражении, подготовка и принятие которого осуществляется до начала конкретного периода. Как правило, он показывает величину доходов, планируемых к достижению, и расходов, которые будет понесены на протяжении периода. Бюджет предприятия — это категория, которая включает в том числе капитал, который нужно привлечь для достижения стратегических целей структуры.

Функционал

Вам будет интересно:Безубыточность - это... Формула расчета точки безубыточности

Вам будет интересно:Безубыточность - это... Формула расчета точки безубыточности

К функциям бюджета предприятия принято относить следующие пункты:

- Планирование операций, которые обеспечивают достижение целей компании. Стоит отметить, что в процессе его разработки закрепляются ключевые плановые решения.

- Координирование всех разновидностей деятельности служб и подразделений структуры. В процессе формирования бюджета отдельные разновидности деятельности координируются так, чтобы все подразделения и службы фирмы работали согласованным образом, стремясь достичь стратегических целей. Следует подчеркнуть, что утвержденный бюджет предприятия — это важный инструмент для увязки имеющихся ограничений и количественной информации.

- Контроль за текущей деятельностью компании. Тщательно распланированный бюджет — определенный стандарт, с которым принято сравнивать достигнутые по факту результаты.

- Стимулирование руководства центров ответственности в плане достижения целей. Каждый директор должен знать, что вышестоящие лица ожидают от работы его центра ответственности.

Задачи бюджетирования

Вам будет интересно:Плановые накопления - это... Определение, значение и характеристика

Вам будет интересно:Плановые накопления - это... Определение, значение и характеристика

Составление бюджета предприятия является неотъемлемой составляющей одной из управленческих функций. Речь идет о планировании. Именно поэтому бюджетирование присутствует в абсолютно любой эффективной системе управления компанией. Оно необходимо для того, чтобы конкретизировать цели планирования.

К задачам бюджетирования частного плана принято относить следующие:

- Информационное обеспечение производственных процессов и продаж необходимыми элементами.

- Недопущение движения пассивов и активов предприятия вне рамок запланированных задач и целей, в частности, отвлечение денежных средств из оборота сверх нормы.

- Недопущение лишних расходов денег.

- Мотивация сотрудников.

- Координация и контроль работы, связанной с выполнением планов.

Этапы организации бюджетирования

Составление бюджета предприятия осуществляется в несколько этапов. Здесь целесообразно отметить следующие стадии организации бюджетирования:

- Проектирование и последующее утверждение финансовой структуры компании или предприятия. Следует заметить, что ее формирование необходимо для делегирования полномочий в части разработки конкретных бюджетов директорам центров ответственности.

- Создание структуры бюджета предприятия. В данном случае структурирование реализуется с целью закрепления полномочий и статей по формированию бюджетов за ответственными менеджерами функционирующих центров ответственности. Здесь осуществляется проработка связей, существующих между элементами генерального бюджета, в деталях. По ее результатам выпускается положение касательно бюджетной структуры, а также положения о бюджетах частного типа.

- Утверждение бюджетной политики предприятия (данную категорию рассмотрим подробнее в следующей главе).

- Создание регламентов бюджетирования. Необходимо заметить, что в процедурные регламенты входит выявление временного периода (по-другому именуется горизонтом) бюджетирования; процедуры, связанные с планированием и формированием доходов и расходов бюджета предприятия; форматы бюджетов, программа действий.

Бюджетная политика

Вам будет интересно:Экономика Люксембурга: этапы развития, доходы населения и уровень жизни

Вам будет интересно:Экономика Люксембурга: этапы развития, доходы населения и уровень жизни

Стоит отметить, что бюджетная политика компании, если судить по форме, является аналогичной учетной. В ней отражаются следующие моменты:

- Методики оценки, а также принципы создания плановой себестоимости продукта или услуги.

- Методики оценки и последующего отражения имущества.

- Методики отображения кредиторской и дебиторской задолженности;

- Принципы, связанные с планированием выручки от реализации продукта.

Бюджетная система и ее структура. Операционный бюджет

Итак, на базе указанных выше бизнес-процессов компании строится так называемая система функциональных бюджетов. В совокупности это бюджет предприятия, именуемый генеральным. Оно состоит из двух разновидностей бюджетов: финансового и операционного.

Последний предполагает, что экономическая деятельность компании отражается в первую очередь посредством системы специальных технико-экономических показателей бюджета предприятия, которые характеризуют отдельные аспекты и этапы производственно-хозяйственной работы.

Важно заметить, что конечной целью такого бюджета считается формирование сводного плана, в котором учитывается как прибыль, так и убытки фирмы. При его разработке применяются бюджеты производства, продаж, закупок, общепроизводственных расходов, трудовых затрат, коммерческих расходов, а также управленческих расходов.

Финансовое планирование

Важнейшей составляющей генерального бюджета компании служит финансовый бюджет. В общем варианте его целесообразно рассматривать как баланс расходов и доходов организации. В данном случае количественные оценки расходов и доходов бюджета предприятия, отображенные в операционном бюджете, в любом случае трансформируются в денежные. Его ключевой целью считается предположительное отражение источников поступления денежных средств, а также направлений их применения.

Так, посредством данного вида бюджета предприятия возможно получить следующие сведения: себестоимость продаж, общая прибыль и объем продаж, процентное отношение расходов и доходов, срок окупаемости инвестиций, общий объем вложений, а также использование заемных и собственных средств. Финансовый бюджет представляет собой план, где можно ознакомиться с предполагаемыми источниками финансовых средств и направлениями их использования.

В него входит бюджет капитальных затрат, прогнозный отчет касательно прибыли и убытков, бюджет денежных средств компании, а также прогнозный отчет о финансовом положении и бухгалтерский баланс.

Основной целью финансового планирования является полноценное обеспечение процесса воспроизводства финансовыми ресурсами, соответствующими как в плане объема, так и по структуре. В процессе ее достижения выделяются следующие ключевые задачи финансового планирования:

- Формирование системы финансовых планов с обязательным выделением среди них стратегических, оперативных и административных.

- Выявление объема планирования.

- Расчет нужных финансовых ресурсов.

- Прогноз доходов и расходов бюджета предприятия.

- Расчет объемов, а также структуры внешнего и внутреннего финансирования, определение резервов и выявление объемов финансирования дополнительно.

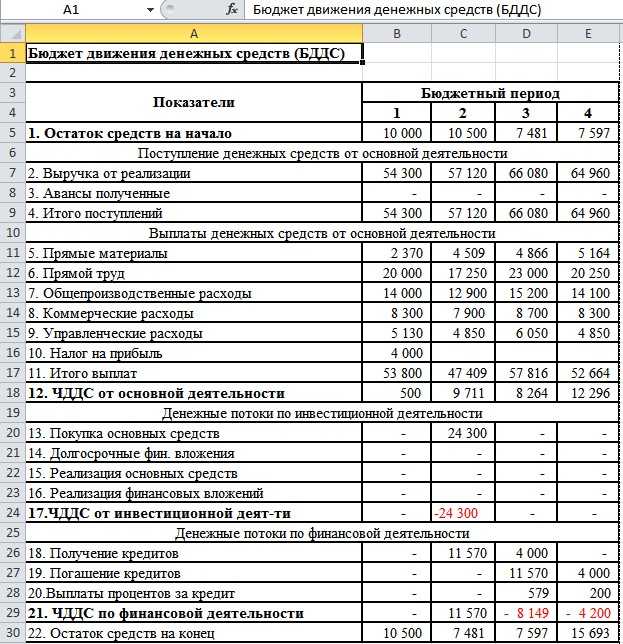

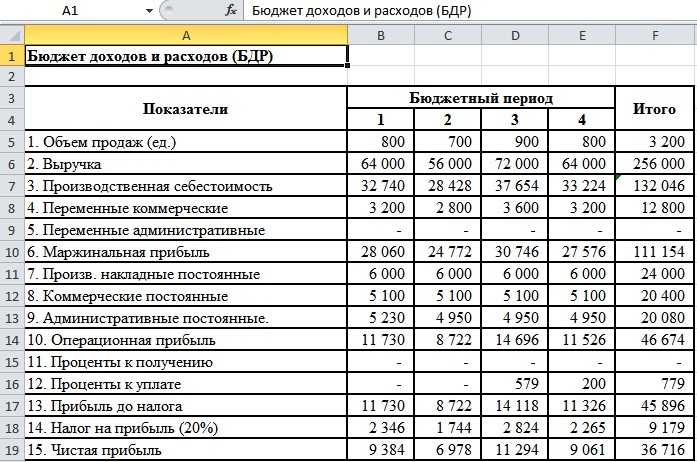

Образец бюджетов предприятия

Процесс составления БДДС и БДР может выглядеть так, как представлено ниже. Целесообразно построить бюджетирование на предприятии или в компании на примере производственной структуры. Для начала рассмотрим бюджет движения денежных средств:

Далее приведет бюджет расходов и доходов:

Стоит отметить, что мы максимально упростили представленный пример. Однако даже из него видно, что бюджетирование посредством таблиц — процесс достаточно трудоемкий, потому что нужно собрать все функциональные бюджеты в одно целое и прописать макросы, формулы для корректного отображения конечных результатов. Если взять реальную компанию или холдинговую структуру, то едва ли можно представить, насколько сильно усложниться процесс формирования бюджета в Excel.

Необходимо добавить, что пример внедрения рассмотренной технологии на базе Excel имеет большое количество недостатков: однопользовательский режим, отсутствие разграничения доступа к данным, а также возможности согласования бюджетов функционального типа, сложность консолидации и прочее. Так, бюджетирование представленным способом считается не самым оптимальным выбором для фирмы.

Бюджетирование на платформе 1С

Вам будет интересно:Макроэкономический агент: понятие, цели и поведение

Вам будет интересно:Макроэкономический агент: понятие, цели и поведение

Наиболее популярной методикой сегодня является формирование бюджетов организации посредством 1С. Автоматизация управленческого учета и бюджетирования на базе 1С — к примеру, в системе «WA: Финансист» — превращает процесс бюджетирования в более эффективный по сравнению с бюджетированием в Excel. Стоит заметить, что в указанную подсистему бюджетирования входят возможности формирования и последующего контроля операционных и финансовых бюджетов.

Преимущества решения

В представленном решении реализованы специальные механизмы, посредством которых пользователи имеют возможность осуществлять самостоятельную настройку структуры бюджетов, взаимосвязей, существующих между ними, способов получения фактической информации и данных для расчетов. Стоит заметить, что активизированный механизм взаимодействия с учетными системами внешнего типа предполагает использование внешних данных как для расчета плановых показателей или создания отчетов, так и для отражения фактической информации на регистрах бюджетирования.

Эта система позволяет эффективным образом строить бизнес-процессы, связанные с бюджетированием, на всех их этапах:

- формирование бюджетной модели;

- дальнейшее согласование бюджетов, а также актуальных поправок;

- отражение фактической информации в соответствии со статьями бюджетирования;

- тщательный контроль за исполнением бюджетов (как операционного, так и финансового);

- план-факт анализ показателей посредством развитых инструментов создания отчетности;

- разработка решений, связанных с управлением бизнесом.

Классификация планов

Как правило, в компаниях формируются планы, текущие, оперативные и стратегические. Под последними следует понимать планы развития бизнеса в общем, а также расширения долгосрочной структуры предприятия. С финансовой точки зрения стратегические планы формируют важные пропорции воспроизводства и финансовые показатели, а также характеризуют стратегии касательно инвестиций и возможностей накопления, реинвестирования. Подобными планами определяются объем и структура финансовых ресурсов, которые необходимы для сохранения структуры как бизнес-единицы.

Разработка текущих планов осуществляется стратегическим методом их детализации, иными словами, если первая разновидность планов дает приблизительный список финансовых ресурсов, их направления использования и объем, то в рамках планирования текущего типа проводится взаимная увязка каждого из видов инвестиций с источниками финансирования.

Так, стратегические планы являются «макроструктурой» финансовых ресурсов (приоритетные инвестиционные направления, методы заимствования денежных средств, перспективы изменений в структуре капитала), а текущие — описывают эффективность тех источников финансирования, которые не исключены. Они содержат расчет стоимости капитала и его компонентов (займов, кредитов, акционерного капитала и прочее), а также оценку ключевых направлений деятельности структуры и путей получения дохода с финансовой точки зрения.

Под оперативными планами следует рассматривать тактические планы краткосрочного типа, которые непосредственно связаны с достижением целей компании, к примеру, плана производства, плана закупок материалов и прочее. Оперативные планы являются неотъемлемой составляющей годового или квартального общего бюджета предприятия.

Заключительная часть

Итак, мы рассмотрели понятие, разновидности, функционал и структуру бюджета предприятия. Кроме того, привели пример его формирования посредством двух применяемых сегодня инструментов.

В заключение следует отметить, что процесс бюджетирования в компании объединяет деятельность по формированию финансового, оперативного и генерального бюджетов, а также по управлению и контролю за исполнением бюджетных показателей. Бюджет — это не что иное, как количественное воплощение определенного плана, которое характеризует расходы и доходы за конкретный период, а также капитал, который следует привлечь для достижения целей, заданных планом. Именно данные бюджета планируют финансовые операции в будущих периодах, иными словами, бюджет формируется до исполнения предполагаемых действий. Это и диктует его роль как базы для оценки и контроля эффективности деятельности компании.

Основными требованиями к информации, которая содержится в бюджете, являются следующие пункты: достаточность, ясность, неизбыточность и доступность. Стоит заметить, что конкретные формы формирования бюджета каждая фирма выбирает самостоятельно.